“一带一路”专题

《国际贸易问题》2016年第5期

从嵌入全球价值链到主导区域价值链

——“一带一路”倡议的经济可行性分析

魏龙

王磊

摘要:长期以来中国都是全球价值链的参与者,“一带一路”倡议的推行对区

域价值链的主导权提出了要求。若“一带一路”倡议在经济上可行,中国将从嵌入

欧美日主导的全球价值链转换为自我主导的区域价值链。本文基于WIOD数据和

KPWW方法,利用 RCA指数、 RGVCA指数和价值链位置指数等指标,从价值链

转换的条件以及转换后的影响这两个角度,探讨这一可行性问题。实证结果显示:

中国与“一带一路”沿线国家在产业间和产业内的互补性均强于竞争性,且中国占

据了价值链的高附加值环节,具备主导区域价值链的条件。通过“一带一路”倡议

,推进价值链转换后,将产生实际贸易利得提高、产业高端化发展等积极影响。

本文最终得到“一带一路”倡议在经济上可行的结论。

关键词:区域价值链;“一带一路”倡议;价值链转换;经济可行性

DOI:10.13510/j.cnki.jit.2016.05.010

一、引言及文献综述

改革开放以来,中国不断加大对外开放力度,利用资源禀赋和人口红利等要素

优势在产品生产的加工、组装环节形成比较优势(蔡昉,2014),逐步嵌入了欧美

日等发达国家主导的全球价值链(Global Value Chains,GVC)。对外贸易成为拉

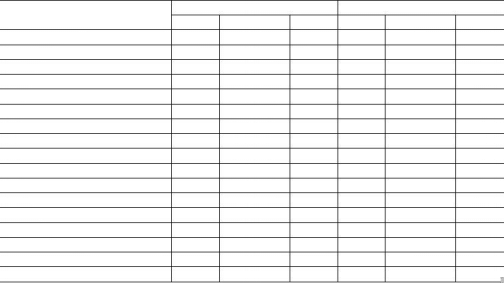

动中国经济增长的三驾马车之一,如图 1所示,加入 WTO后,中国净出口总额年

年递增,增幅显著;但是 2008年金融危机全面爆发后,这一指标呈现出“断崖

式”衰退。欧美日等发达国家经济增长放缓甚至衰退,有效需求减少,新兴国家逐

渐成为世界经济复苏的引擎。来自 WTO的数据显示,2010年后,发展中国家取代

发达国家,成为亚洲制造业产品出口的主要目的地。

在欧美日主导的 GVC中,中国不仅面临着贸易利得萎缩的风险,长期从事低

附加值环节并被发达国家“俘获”、“锁定”(刘志彪、张杰,2009)也是国内外学

者关注的问题。处在低附加值环节的国家或地区具有较大的地理弹性,地理弹性越

高,面临的竞争越激烈,越容易被其他地区取代(张辉,2005)。巴西西诺斯谷的

制鞋业为耐克、阿迪等品牌代工,专注于生产制造环节,在 20世纪60年代相当兴

盛,但到了 90年代,迅速被更具价格优势的中国制鞋业取代,市场份额下降,当

魏龙:武汉理工大学经济学院 430070电子信箱:longwei@whut.edu.cn;王磊:武汉理工大学经济学院。

-104-

《国际贸易问题》2016年第5期

“一带一路”专题

图1 2001-2011年中国净出口总额

注:笔者根据世界投入产出数据库(WIOD)整理得到。

地的制鞋业也陷入萧条(John Humphrey,2002)。如果全盘否定GVC,专注发展

国内价值链(张少军、刘志彪,2013),是倒退到进口替代战略的发展思路,20世

纪70年代南美国家的失败经验和当今国际分工带来的巨大收益都说明这一方案已

经不合时宜。为了避免低端锁定,同时发挥价值链分工产生的专业化经济和比较优势

(杨小凯,2009),亟需提出新的发展战略。本文提出了区域价值链(Regional Value

Chains,RVC)的概念,RVC是指以产业升级和中高端化发展为目标,联合周边产业

互补性强的新兴国家或地区,为实现商品或服务价值而连接生产、销售、回收处理

等过程的区域性跨企业网络组织。中国若能同周边新兴国家组成 RVC,将有机会

从GVC中的技术落后方转换为 RVC中的相对技术先进方,接触甚至控制价值链的

中高端环节,通过主导RVC,实现我国经济发展向中高端水平迈进的目标。

习近平总书记于 2013年提出了建设“新丝绸之路经济带”和“ 21世纪海上丝

绸之路”的战略构想,即“一带一路”倡议。“一带一路”沿线64个国家以发展中

国家和新兴国家为主,人口和经济总量分别占全球的 63%和29%,自然资源丰富,

但是缺少资金、技术和管理经验。中国经过几十年来的技术、资金积累,已经具备

了成熟的生产能力和一定的研发能力,能够从事加工、组装以外的高附加值环节

(Kaplinsky & Farooki,2011)。中国海关总署 2015年第二季度公布的数据显示,

中国对“一带一路”沿线国家的出口额已经占到总出口额的 1/4,双方开展互利合

作的前景广阔。而且,这些国家在地理上与中国邻近,具备了形成区域价值链的关

键要素。所以和以往对外开放加入 GVC的发展战略不同,“一带一路”倡议下推动

的RVC,不是通过引进外资、技术和管理经验来发展自己,而是通过输出资金、

技术和管理经验,推动周边国家的发展和繁荣,从而带动中国自己的经济转型升级

和区域发展再平衡(贾国庆,2015)。若“一带一路”倡议在经济上可行,中国将

从嵌入欧美日主导的 GVC转换为自我主导的 RVC。这一转变对于中国产业摆脱发

-105-

“一带一路”专题

《国际贸易问题》2016年第5期

达国家的“俘获”、“锁定”,实现中高端化、高附加值发展具有重要意义。

将GVC与RVC并列进行讨论最早见诸 Baldwin(2012)的研究,他的主要观

点是产品各价值创造环节的全球化特征并不明显,更多的呈现出区域化特征。支撑

这一观点的证据有三点:第一,来自 WIOD的数据显示,2009年全球用于本国消

费的货物、服务和自然资源分别为 73%、91%和80%,只有较少的部分用于出口;

第二,按照 Koopmans、Wei & Zhang(2012)提出的增加值分解方法测算,世界

各国的总出口中,仅有约20%的出口增加值被其他国家获取,这一指标越大代表世

界各国嵌入GVC的程度越高;第三,Baldwin(2013)的研究发现产品的价值链主

要以美国、德国、日本和中国这四大“巨头”为核心,周边国家主动嵌入这四大

“巨头”所在的价值链,并逐渐形成了北美RVC、欧洲RVC和亚洲RVC。除了这四

大“巨头”外,其他国家很难突破 RVC的限制,跨区域嵌入价值链。中国开展

“一带一路”倡议正是顺应了这一规律,通过主动寻求与周边国家的联系,巩固和

提高自身在RVC中的地位。

另一部分学者从金融危机后新兴国家和发达国家的海外需求变化出发,解释了

RVC兴起的原因。2005-2010年,欧盟与美国的进口额分别增加了 27%和14%,巴

西、中国和印度的进口额增幅超过 100%。在金融危机后, OECD国家普遍出现

“贸易塌陷”,进出口额跌幅均超过10%,加速了 GVC中主要市场由北方国家向南

方国家的转换(Kaplinsky & Farooki,2011)。这一转换激励了发展中国家的龙头

企业对区域价值链的构建,在非洲地区,由南非的零售企业主导,莱索托和斯威士

兰的制造商参与,形成了成衣制造的 RVC。与美国主导的 GVC相比,这一 RVC依

托区域内厂商的直接联系,能够缩短产品的运营流程,加快对市场需求的反应速度

(Morris,2011)。而且当价值链的终端市场变为新兴国家后还产生了明显的产业升

级机会,因为新兴国家对产品种类或质量的要求相对发达国家更为宽松,能够促进

周边具备一定技术能力的发展中国家企业形成 RVC,这些企业开始有机会从事产

品开发设计等高附加值环节,上述分工环节在 GVC中牢牢地被大型跨国公司把

持,是发展中国家企业难以涉足的领域(Kaplinsky,2011)。

新兴国家旺盛的需求与 RVC提供的产业升级机会正好与“一带一路”倡议化

解过剩产能、带动经济转型升级的初衷一致。国内学者针对这一问题,对“一带一

路”倡议沿线国家与中国的贸易互补性、制造业海外转移等问题展开研究。韩永辉

等(2015)通过测算中国与西亚的出口相似度指数、产业内贸易指数,发现双边的

贸易竞争性较弱,互补性强,得出中国与西亚应加强贸易合作的结论。有关“一带

一路”框架下 RVC与GVC的联系与互动研究,张辉(2015)提出了“双环流”体

系,其中一个环流位于中国与发达国家之间,另一个环流存在于中国与亚非拉等发

展中国家之间。一方面,中国在发达国家主导的 GVC环流中,可以通过 BIT进一

步引进吸收先进技术;另一方面,中国在“一带一路”倡议下形成的 RVC环流

里,能够实现技术的产业化,完成产业升级与经济发展中高端化。

上述 RVC研究和其他国家或地区的发展经验能为中国从嵌入 GVC转为主导

RVC,成功实施“一带一路”倡议提供借鉴和参考,但是否符合中国实际,仍然存

-106-

《国际贸易问题》2016年第5期

“一带一路”专题

疑。因为现有的研究结论看好“一带一路”倡议,更多是依据逻辑分析和经验判断

得到的,且未获得广泛认同。 Brandt & Tun(2011)就指出,如果仅仅将市场锁

定为低收入国家,容易导致生产者获利低微,并产生恶性竞争。同时,本文提出的

“一带一路”下的 RVC建设,不仅是对贸易利得的争取,更是对后金融危机时代产

业升级和中高端发展机会的把握。在由 GVC向RVC转换后,中国是实现对价值链

高技术环节的控制,还是继续走低端发展的老路,是我们更加关切的内容。针对这

一问题,本文将依据历史数据,从贸易增加值的角度实证分析中国是否具备从嵌入

GVC转为主导 RVC的条件,以及这一转换发生后,对中国产业发展的影响,从而

论证“一带一路”倡议在经济上的可行性问题。

二、研究方法、指标选择与数据来源

在GVC和RVC的分析视角下,分析价值链转换的条件与转换后对中国产业发

展的影响时,首先要确定合适的统计口径,然后在这一口径下度量中国与“一带一

路”沿线国家进行经贸往来时的产业互补性与实际获得的利益,最后以中国获得的

贸易增加值净值为基础,利用有关指标刻画中国各产业高端化发展的情况。按照这

一思路,本文确定了研究方法、指标及数据。

(一)研究方法

进行贸易统计分析时,主要有两种口径。在分工深入到产品内不同工序前,出

口贸易以最终产品为主,直接使用贸易额作为产品价值的统计口径并不会引起较大

误差。但是随着全球化进程的深入,各价值产生环节呈现出垂直分离的态势,中间

产品贸易逐渐取代最终产品贸易,成为国际贸易中产品出口的主要形式,继续使用

原有的统计方法,将夸大从事 GVC下游环节的国家或地区的竞争力,越靠近 GVC

下游,实际获得的利益与出口额相差越大。

为了真实反映各国各产业在国际贸易中获得的实际利益, Koopman(2008,

2010,2012a,2012b)基于 GVC,以增加值作为统计口径,提出了 KPWW方法,

形成一套以增加值为核心的贸易核算体系。这一体系不仅完整地反应了产品价值在

各国间的分配,而且排除了传统的贸易统计方式中重复计算的部分,为度量各国各

产业实际贸易利得创造了条件。按照增加值分解的思路,完整地得到一国出口产品

的价值在世界各国各产业的分配向量,其总出口中增加值的归属满足式(1):

é

∧

∧

∧

ù

ú

V B E V B E V B E

ê

r

rr

r

r

rs

s

r

rt

t

ê

ú

ú

VBE= ê

∧

∧

∧

V B E V B E V B E

(1)

ê

ú

ê

s

sr

r

s

ss

s

s

st

t

ú

ú

û

ê

∧

∧

∧

V B E V B E V B E

ë

t

tr

r

t

ts

s

t

tt

t

分块矩阵 VBE对角线上的各矩阵表示产品出口为出口国带来的增加值,非对

角线上的各分块矩阵则表示其他国家从该产品中获得的增加值。以 s国为例,总出

口的本国增加值 DV与国外增加值 FV如式(2)所示:

s

s

∧

∧ ∧ ∧

∑

FV =V B E +V B E = V B E

s r rs s t ts s i is s

DV =V B E

(2)

s

s

ss

s

i≠ s

-107-

“一带一路”专题

《国际贸易问题》2016年第5期

(二)指标选取

1.显示性比较优势指数:巴拉萨(1965)提出的 RCA指数(Revealed Compar-

ative Advantage)能较好地反应一个国家或地区各产业的国际竞争力。比较中国与

“一带一路”沿线国家优势产业的重合度,可以判断两地产业层面竞争性的强弱。

本文基于总出口的增加值分解方法,对 RCA指数进行改进,完成贸易增加值对出

口额的替换。如式(3)所示,替换后得到贸易增加值统计口径下的 RCA指数,其

中 ADV为 r国通过 i产业获得的增加值, ADV为所有国家 i产业获得的增加值。

ir

i

n

∑

eir ⇒ADV =(v b e +v b e +v b e),

ir

ijr

ijrr

ir

ijr

ijrs

is

ijr ijrt it

j= 1

n

n

∑∑

ijr

i= 1 j= 1

n

∑

eir ⇒ADV =

(v b e +v b e +v b e ),

r

ijrr

ir

ijr

ijrs

is

ijr ijrt it

i= 1

ei ⇒ADV =ADV +ADV +ADVit,

(3)

i

ir

is

n

∑

(eir/

e )

ir

ADV /ADVr

RCA =

ir

i= 1

⇒RCA =

ir

ir

n

(ei/ ei)

n

ADVi/ e

∑

∑

i

i= 1

i= 1

2. RGVCA指数的提出:随着价值链垂直分离和“碎片化”程度的不断提高,

国际分工的主导形式经历了由产业间分工转向产业内分工、由产业内不同产品分工

转为产品内不同工序分工的变化(John Humphrey, 2002), RCA指数已经无法满足

度量各国在产品内部各工序环节的竞争性与互补性的要求。本文提出价值链显性比

较优势指数(revealed GVC advantage, RGVCA),如式(4)所示,分子代表 r国

i产业中间产品出口占总出口的比重,这一比例越高 , r国在 i产业的竞争力越强,

越多的从事设计、研发等高附加值环节;相反,这一比例越低,代表 r国出口产品

以最终产品为主,更多从事组装、加工等低附加值环节。其中 IADV为 r国从 i产

ir

业中间产品获得的增加值, IADV为各国从 i产业中间产品获得的增加值总和。

i

(IADV /ADVir)

(IADV /ADVi)

i

RGVCA =

ir

ir

(4)

3.贸易增加值净值:利用增加值分解方法对总出口进行划分后,可以依据各部

分增加值的归属,得到一国的贸易增加值净值。如式(5)所示, V B E为 r出口

r

rr

r

获得的增加值, V B E +V B E为 s和 t的总出口中被 r获得的增加值,两者之和

r

rs

s

r

rt

t

为 r增加值的总收益; V B E +V B E为 r从 s与 t进口支出的增加值,总收益减

s

ss

sr

t

tt

tr

去支出得到贸易增加值净值 TVA。

r

TVA =V B E +(V B E +V B E)-(V B E +V B Etr)

(5)

r

r

rr

r

r

rs

s

r

rt

t

s

ss

sr

t

tt

r国从另一个国家(t)得到的贸易增加值净值TVA如式(6)所示,V B E +V B Et

rt

r

rr

rt

r

rt

为 r从 t国获得增加值的总收益, E为 r对 t的总出口;V B E为 r从 t国进口,支出

rt

t

tt

tr

给t国的增加值,总收益减去总支出得到r对t的贸易增加值净值TVA。

rt

TVA =V B E +V B E -V B Etr

(6)

rt

r

rr

rt

r

rt

t

t

tt

4.价值链位置指数:通过式(5)与式(6)反映一国在经贸活动中获得的增加

值净值后,下面使用 Koopman(2012)提出的价值链位置指数(GVCPO)刻画各

-108-

《国际贸易问题》2016年第5期

“一带一路”专题

国在产品内分工中所处位置,并利用位置的不同表示各国在价值链分工中技术含量

的高低。最后,本文通过比较中国在 GVC与“一带一路”RVC中所处位置,来说

明中国从嵌入GVC到主导RVC,是否可能接触到价值链的高端环节。

TVs

FVs

GVCPO =ln(1+

s

)-ln(1+ E

Es

)

(7)

s

(三)数据来源

上文描述的方法和指标需要使用国际间投入产出表,文中使用的数据来自世界投

入产出数据库(WIOD)。这一数据库由欧盟于2013年12月发布,包括了1995-2011

年27个欧洲国家和世界其他13个主要国家或地区35个产业(NACA分类方法)的投

入产出数据,全球剩下的国家或地区用(ROW)表示。“一带一路”倡议沿线共有64

个国家,其中14个国家的数据出现在世界投入产出表中,其他国家因为经济体量较

小或者其他因素而难以获得,统一归并在ROW中。本文的处理方法是同时计算出美

国、欧洲(德国、英国、法国、意大利G8四国)、日本、“一带一路”14国和ROW

的相关数据。一方面利用14国和ROW从正面反应中国与“一带一路”国家构建RVC

后对贸易增加值净值和产业高端化发展的影响,另一方面考察与欧美日组成的GVC

中相关指标的变化情况,以弥补WIOD中“一带一路”沿线国家数量不足的问题。

三、中国由嵌入GVC向主导“一带一路”RVC转换的条件

区域价值链这一独特组织形式的产生,首先要求各国或地区的企业在各价值产

业环节呈现互补性。如果双方在同一环节竞争过于激烈,结果是一方被淘汰、取

代。因此,中国与“一带一路”沿线国家满足这一互补性,是形成“一带一路”

RVC、完成GVC向RVC转换的前提条件。当一国试图主导一条价值链时,则需要

该国产业在价值链内的分工环节具有控制其他环节的核心能力,这种能力在生产者

驱动的价值链中表现为研发、生产能力,在采购者驱动的价值链中体现为设计、营

销能力(Gereffi,1999)。虽然表现形式不同,但是核心能力均对应着价值链中的

高端环节和高附加值环节(张辉,2006)。在GVC中这些环节长期被欧美日等发达

国家占据,所以中国难以主导 GVC。在“一带一路” RVC中能否占据这些环节,

将成为中国是否能够主导RVC的必要条件。

这一部分从中国与“一带一路”沿线国家的产业互补性和竞争性出发,最终落

脚点在中国对“一带一路” RVC高端环节的控制能力。首先根据式(3),求得增

加值统计口径下的 RCA指数,考察中国与“一带一路”沿线国家在不同产业间的

产业互补性和竞争性。按照日本贸易振兴会提出的 RCA指数强弱划分标准,当

RCA<0.8时,该产业国际竞争力弱;当 0.8≤RCA<1.25时,该产业具有一定的国

际竞争力,但不显著;当 1.25≤RCA<2.5时,这一产业国际竞争力较强;当

RCA≥2.5时,该产业具有极强的国际竞争力(沈国兵,2007)。纵观表1,在这一

划分标准下,17个产业中双边处在同一档次的产业仅有 6个,更多的产业在国际竞

争力方面差别显著。中国国际竞争力较强以上的产业部门为纺织业,服装皮革羽绒

及制品业,电气和光学设备制造业;“一带一路”沿线国家在采掘业和石油加工、

-109-

“一带一路”专题

《国际贸易问题》2016年第5期

核燃料加工业等资源要素部门优势明显,双方不存在重叠,说明中国与“一带一

路”沿线国家的产业竞争性较弱。中国的农业,食品制造及烟草加工业,石油加

工、核燃料加工业等产业国际竞争力弱,而“一带一路”沿线国家的这些产业均有

一定竞争力;在服装皮革羽绒及制品业,橡胶与塑料制品业,电气和光学设备制造

业等中国竞争力较强的产业,“一带一路”沿线国家均处于劣势,展现出双边具有较

强的产业互补性。在产业互补中,中国处于优势的产业部门多为未另分类的机械制

造业,电气和光学设备制造业,其他制造业等高技术产业;劣势明显的产业部门

①

主要是农业,采掘业,石油加工、核燃料加工业等传统产业和资源型产业。双方这

样的产业态势结合“一带一路”倡议的推动作用,不仅有利于“一带一路” RVC

的形成,也体现出中国对 RVC高端产业的控制力,在产业层面具备了从嵌入 GVC

向主导RVC转换的条件。

表1 2011年中国17个产业 RCA指数与 RGVCA指数表

RCA指数(增加值)

沿线国家

1.485

RGVCA指数(增加值)

中国

0.395

0.104

0.568

3.005

3.095

0.904

0.356

0.179

0.686

1.427

1.356

0.783

1.082

2.254

0.692

1.656

0.741

相除

0.266

0.045

0.518

2.800

3.748

0.751

0.591

0.088

0.706

1.984

1.616

0.825

1.951

3.803

1.445

1.433

0.928

中国

0.765

0.953

0.627

1.170

0.723

0.862

0.934

1.053

1.091

0.865

0.891

0.941

0.889

1.163

1.146

0.936

0.981

沿线国家

相除

农业C1

1.060

1.003

1.634

0.966

0.986

0.968

1.023

1.012

0.842

1.026

0.987

0.990

1.056

0.884

0.701

0.787

0.967

0.722

0.950

0.384

1.211

0.733

0.890

0.913

1.041

1.296

0.843

0.903

0.951

0.842

1.316

1.635

1.189

1.014

采掘业C2

2.304

食品制造及烟草加工业C3

纺织业C4

1.097

1.074

服装皮革羽绒及制品业C5

木材加工及家具制造业C6

造纸印刷业C7

0.826

1.204

0.602

石油加工、核燃料加工业C8

化工和化学制品C9

橡胶与塑料制品C10

非金属矿物制品业C11

金属冶炼及压延加工业C12

未另分类的机械制造业C13

电气和光学设备制造业C14

交通运输设备制造业C15

其他制造业C16

2.032

0.971

0.720

0.840

0.949

0.555

0.593

0.479

1.155

服务业C17

0.799

注:笔者根据世界投入产出数据库(WIOD)整理得到。

表1中的 RCA指数增加值数据显示,在产业层面中国具备了主导“一带一路”

RVC的条件。本文继续深入到产业内部,讨论中国与“一带一路”沿线国家在产

品战略、研发、设计、制造、流通、销售、售后服务等价值创造过程的互补性与竞

争性。表 1中的 RGVCA指数将价值链中的各环节统一归纳为高附加值环节与低附

加值环节。当 RGVCA>1时,代表产业内更多的企业从事高附加值活动;当

RGVCA<1时,产业内的主要企业处在低附加值环节。按照这一标准考察双边的

RGVCA指数,可知双边同时位于高附加值环节的产业有 1个,共同处在低附加值环

①依据《中国高技术产业统计年鉴-2013》,本文统计的17个产业中,C9、C13、C14、C15、C16属于高

技术产业。

-110-

《国际贸易问题》2016年第5期

“一带一路”专题

节的产业有6个,分别处于高附加值环节和低附加值环节的产业为10个,可见中国

和“一带一路”沿线国家的企业如果组成 RVC,在产业内的互补性也将大于竞争

性。在形成互补的 10个产业内部,中国有 6个产业处于高附加值环节,这说明在

“一带一路”RVC内,中国将更多地从事价值链中的高端环节,具备了主导“一带

一路”RVC的必要条件。

四、由GVC转为“一带一路”RVC对中国产业发展的影响

在这一部分,将首先探讨2001-2011年中国在欧美日主导的GVC下与自我主导

的“一带一路” RVC下的贸易增加值,说明发展“一带一路”倡议对中国贸易利

得的作用;然后通过比较两种价值链中我国所处的位置,反映转换价值链后对中国

产业高端化发展的影响。

(一)价值链转换对中国实际贸易利得的影响

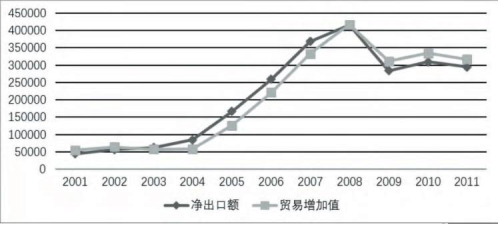

图2 2001-2011年中国净出口额与贸易增加值净值趋势图

注:笔者根据世界投入产出数据库(WIOD)整理得到。

根据第二部分介绍的增加值分解方法以及计算贸易增加值净值的式(5)、式

(6),测算得到出口额口径与增加值口径下中国总的贸易利得。如图 2所示,两种

统计口径在整体趋势上保持一致, 2001年以后 2008年以前,随着中国加入 WTO,

嵌入GVC的程度不断加深,中国的贸易利得逐年攀升;金融危机后,随着世界有

效需求减少,净出口额(序列 1)与贸易增加值净值(序列 2)都大幅下降,至

2011年尚未恢复危机前的水平。但是,通过比较序列 1与序列2,不难发现,2008

年以前,序列 1大于序列 2,净出口额“含金量”较低。在这以后,序列 2超过序

列1,净出口额中蕴含的价值逐渐提升。净出口额“含金量”的不断提高,表明中

国在价值链中的分工正由组装、加工等低附加值环节向生产、设计、研发、销售等

高附加值环节转换。为探寻这一转换是源于欧美日主导的 GVC,还是“一带一

路”沿线国家组成的RVC,本文将对图2中的数据解构,分别讨论以上各国对中国

-111-

“一带一路”专题

《国际贸易问题》2016年第5期

贸易增加值净值的贡献度。

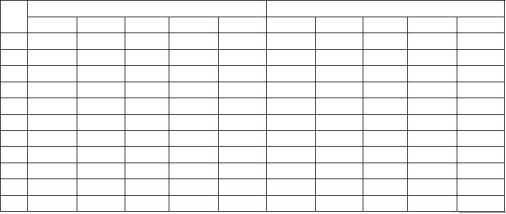

如表 2所示,在中美贸易和中日贸易中,当净出口额转换为贸易增加值净值

后,中国实际贸易利得下降幅度巨大,其中对美贸易各年份均超过20%,对日贸易

常年超过 100%。在中国与西欧四国的贸易中,贸易利得持续上升,两种统计口径

下差别较小。总体看来,中国在欧美日等发达国家主导的 GVC中“净出口”含金

量较低,更多地从事低附加值活动。大量代工企业以成本优势嵌入 GVC,经济总

量大幅增长的同时人均收入、技术水平进展缓慢,难以完成产业升级,无法占据

GVC的高附加值环节,部分学者将这种增长方式称为“悲惨增长”(卓越、张珉,

2008)。而且被“夸大”的贸易顺差还使中国的出口企业频繁受到欧美国家贸易壁

垒的影响,这对企业的长期发展与贸易利得的稳定增长都将构成威胁。传统的贸易

统计口径失真与中国在GVC中缺乏“话语权”是贸易壁垒形成的重要因素。

在中国与14国、ROW的贸易往来中,贸易增加值净值始终大于净出口额,表

明中国在“一带一路”沿线国家组成的 RVC中,位于高附加值环节。其中对 14国

的贸易利得还保持了稳定的上升趋势,金融危机时略有下降随后迅速超过了危机前

的水平;对ROW的贸易利得影响较大,至 2011年尚未恢复到危机前的水平。结合

中国对14国与ROW贸易的表现,可以发现中国在与“一带一路”沿线国家组成的

RVC中,更有机会接触到 GVC中难以涉及的高附加值环节,并提升对价值链的影

响力,甚至主导“一带一路”RVC的发展。

表2两种统计口径下2001-2011年中国对各国贸易利得表

贸易增加值净值

西欧

净出口

西欧

时间

美国

日本

14国

ROW

美国

日本

14国

ROW

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

45176.94

57912.65

-152.39

7329.58

6194.30

6982.59

4122.37

5421.35

9324.52

8992.67

19457.26

41889.77

68492.31

8937.91

17964.46

14094.27

54529.39

71434.99

89077.18

2572.45

-4130.58

-7787.78

4992.04

4217.16

6876.18

2626.84

4077.88

8537.86

9022.93

19489.22

42638.97

69964.40

87494.72

89536.10

1013.14

8822.74

4464.97

-1251.76

857.04

-7586.04

67195.77 -14228.74

88134.49 -21340.58 12933.57

117596.72 -14915.61 25055.00

137356.66 -15652.27 31530.64

161645.62 -19856.09 54977.26

5961.62 122498.67 -10909.98 15043.92

10199.25 160200.03 -2851.90 27504.89

33329.46 187396.13 -4158.03 32809.84

57864.21 217140.52 -9648.37 53929.91

26682.61

53105.85

57719.25

-419.88

174177.50 -18419.46 60312.85 105878.82 68100.39 223869.61 -11263.57 53026.97

150457.64

-3426.94 53123.37 8539.87 187675.59

96535.47

1215.64 44596.18

178402.26 -18974.96 71633.96 124338.30 -14092.93 229215.78 -12606.13 58175.25 120000.61 -22209.94

181088.34

-6193.07 76610.01 138803.84 -51637.86 237502.96

3502.49 56923.12 134760.51 -59762.20

注:笔者根据世界投入产出数据库(WIOD)整理得到,西欧代表 8国集团中的德国、英国、法国和意大利;

14国代表WIOD中包含的14个“一带一路”沿线国家;ROW代表WIOD统计的40个国家以外的其他国家。

(二)价值链转换后中国分工环节的变化

在测算出中国对各国的实际贸易利得后,本文根据式(7)所示的Koopman位

置指数,分别刻画中国在 GVC中以及“一带一路”沿线国家组成的 RVC内所处位

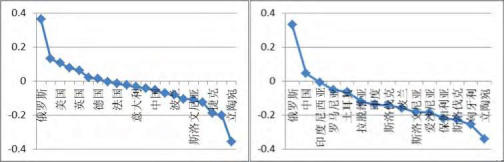

置,用来反映转换价值链后,是否有利于中国从事价值链中的高端环节。图 3为表

1中各国在 GVC中所处位置,俄罗斯作为“世界加油站”负责原料提供,位于

-112-

《国际贸易问题》2016年第5期

“一带一路”专题

GVC的最前端。美国、日本和西欧牢牢控制了 GVC中的研发、设计环节,处在

GVC的上游。而中国位于 GVC的中游,更多的从事生产、制造、组装、加工环

节,被定位为“世界工厂”,难以接触到价值链中的高端环节。图 4描绘的是中国

与“一带一路”沿线国家的价值链分工。在这一 RVC中,中国跻身到价值链上

游,Koopman位置指数由负数提升至 0.04,与图3中日本、英国和德国的位置指数

相当。可以预期中国若与“一带一路”沿线国家组成 RVC后,将扮演 GVC中欧美

日等国的角色,获得从事价值链中高端环节的机会,这有利于中国产业的转型升级

和创新能力的提高。

图3 GVC各国2011年Koopman位置指数

图4 RVC各国2011年Koopman位置指数

注:笔者根据世界投入产出数据库(WIOD)整理得到。

五、结论与启示

本文实证部分从中国由嵌入GVC转为主导“一带一路”RVC所需条件和所受影

响这两方面,讨论了“一带一路”倡议在经济方面的可行性问题,并得到以下结论。

第一,中国具备主导“一带一路” RVC的条件。中国与“一带一路”沿线国

家在产业间和产业内部互补性强,而竞争性弱,拥有形成 RVC的先决条件。在双

边形成的产业互补关系中,我国占据了产业内的高附加值环节,具有控制整条价值

链的核心能力,这构成了中国主导“一带一路” RVC的必要条件。产业互补关系

的存在以及对核心能力的掌握,使中国具备主导“一带一路”RVC的条件。

第二,“一带一路”倡议有利于中国实际贸易利得的提高。在欧美日主导的

GVC中,中国对日、对美贸易的净出口额大于贸易增加值净值,“含金量”较低,

贸易顺差大于实际贸易利得;在“一带一路” RVC中,中国对沿线国家贸易净出

口额小于贸易增加值净值。即通过发展“一带一路”倡议,推动与这些国家的贸易

往来,能使中国的实际贸易利得大于贸易顺差。在获利增加的同时,较低的净出口

额也将减少贸易壁垒对中国的影响。

第三,“一带一路”倡议有利于推动中国产业向价值链高端环节发展。完成产业

转型升级,推进高端制造业“走出去”,实现从“制造大国”向“制造强国”的转变

是中国制造2025的核心内容,也是当前和未来中国经济改革亟待解决的问题。在欧

-113-

“一带一路”专题

《国际贸易问题》2016年第5期

美日主导的GVC中,中国始终被“锁定”在价值链的中低端环节,高技术产业与

产业内高端环节缺乏发展空间;在“一带一路” RVC中,中国将扮演欧美国家在

GVC中的角色,更多地承担价值链中的高附加值环节。“一带一路”倡议的实施对

于破解经济转型升级难题,推动中国产业中高端化发展将起到重要的促进作用。

上述结论显示中国已经具备了转换价值链的条件,而且在“一带一路”倡议的

推动下由 GVC转化至 RVC,不仅有利于实际贸易利得提高,而且对我国企业由价

值链低端环节向高端环节的迈进具有积极影响,所以本文得到“一带一路”倡议在

经济上可行的结论。在“一带一路”框架下构建 RVC要着力发挥我国的相对技术

优势,践行“大众创业、万众创新”,走中高端化发展道路。同时有效利用中小企

业发展基金培育创新环境,使企业不因短暂的眼前利益和严峻的生存压力而放弃转

型升级的机会,重回低端锁定的老路。最后,应认清 GVC中欧美日等国在技术上

仍保持着绝对领先,我国短时间内难以超越,但通过 BIT协定更多地引进吸收其先

进技术,有助于巩固我国在RVC中的地位。

[参考文献]

蔡昉,(2014)“中国面对的收入差距现实与中等收入陷阱风险,”《中国人民大学学报》第3期。

韩永辉、罗晓斐、邹建华,(2015)“中国与西亚地区贸易合作的竞争性和互补性研究——以‘一带一路’倡议

为背景,”《世界经济研究》第3期。

贾国庆,(2015)“大胆设想需要认真落实‘一带一路’亟待弄清和论证的几大问题,”《人民论坛》第9期。

刘志彪、张杰,(2009)“我国本土企业制造业出口决定因素的实证分析,”《经济研究》第8期。

沈国兵,(2007)“显性比较优势、产业内贸易与中美双边贸易平衡,”《管理世界》第2期。

杨小凯,(2009)《专业化与经济组织》,经济科学出版社。

张辉,(2005)“全球价值链下地方产业集群升级模式研究,”《中国工业经济》第9期。

——,(2006)“全球价值链动力机制与产业发展战略,”《中国工业经济》第1期。

——,(2015)“全球价值双环流架构下的‘一带一路’倡议,”《经济科学》第3期。

张少军、刘志彪,(2013)“产业升级与区域协调发展:从全球价值链走向国内价值链,”《经济管理》第8期。

卓越、张珉,(2008)“全球价值链中的收益分配与‘悲惨增长’——基于中国纺织服装业的分析,”《中国工

业经济》第7期。

Bela Balassa, (1965)“The Liberalization and‘Revealed’Comparative Advantage,”The Manchester School

33(2), 99-123.

Brandt, L. and Thun, E., (2011)“Going Mobile in China: Shifting Value Chains and Upgrading in the Mo-

bile Telecom Sector,”International Journal of Technological Learning, Innovation and Development 4

(1-3), 148-80.

Gary Gereffi, (1999)“International Trade and Industrial Upgrading in the Apparel Commodity Chains,”

Journal of International Economics 48, 37-70.

John Humphrey and Hubert Schmitz, (2002)“How Does Insertion in Global Value Chains Affect Upgrad-

ing in Industrial Clusters?” Regional Studies 36(9),1017-1027.

Kaplinsky, R. and Farooki, M., (2011)“What are the Implications for Global Value Chains When the Mar-

ket Shifts from the North to the South?”International Journal of Technological Learning, Innovation

and Development 4(1-3), 13-38.

Klier, T.H. and Rubenstein, J.M., (2008)“Who Really Made Your Car?”Employment Research Newsletter 15(2).

Kaplinsky, R., Terheggen, A. and Tijaja, J. (2011)“China as a Final Market: The Gabon Timber and Thai

-114-

《国际贸易问题》2016年第5期

“一带一路”专题

Cassava Value Chains,”World Development 39(7), 1177-1190.

Koopman, R., Wang Z. and Wei, Shangjin, (2008)“How Much of Chinese Export is Really Made in China? As-

sessing Domestic Value-Added When Processing Trade is Pervasive,”NBER Working Paper No.14109.

Koopman, R., Wang Z. and Wei, Shangjin, (2010)“Give Credit Where Credit is due: Tracing Value Added

in Global Production Chains,”NBER Working Paper No.16426.

Koopman, R., Wang Z. and Wei, Shangjin, (2012a)“Tracing Value- Added and Double Counting in Gross

Exports,”NBER Working Paper No.18579.

Koopman, R., Wang Z. and Wei, Shangjin, (2012b)“Estimating Domestic Content in Exports When Process-

ing Trade is Pervasive,”Journal of Development Economics 99, 178-189.

Morris, M., Staritz, C. and Barnes, J., (2011)“Value Chain Dynamics, Local Embeddedness, and Upgrad-

ing in the Clothing Sectors of Lesotho and Swaziland,”International Journal of Technological Learn-

ing, Innovation and Development 4(1-3), 96-119.

Richard Baldwin, (2012)“Trade and Industrialization after Globalization’s 2

nd

Unbundling: How Building

and Joining a Supply Chain are Different and Why it Matters,”NBER Working Paper No.17716.

Richard Baldwin and Javier Lopez-Gonzalez, (2013)“Supply-Chain Trade: A Portrait of Global Patterns

and Several Testable Hypotheses,”NBER Working Paper No.18957.

(责任编辑

蒋荣兵)

From Embedding Global Value Chains to Leading Regional Value Chains: The

Economic Feasibility Analysis of the“One Belt and One Road”Strategy

WEI Long WANG Lei

Abstract: For a long time, China has been a participant in the GVCs. And

the implementation of the "One Belt and One Road"(OBOR) initiative creates

new needs for the governance of RVCs. If this initiative is economically feasible,

China will transform from embedding GVCs to self- leading RVCs. Based on

WIOD data, this paper applied KPWW method,

index,

index and value chain

index to explore this feasibility. The empirical results show that complementarity

is stronger than competition both among the industries and within the industry be-

tween China and countries along OBOR. And China has accounted for the high

value- added stakes of this value chain that is the basic condition to lead the

RVCs. After the implementation of the OBOR strategy and framework to pro-

mote the conversion of value chains, it will have a real trading profits increase

and a positive impact on industrial high- end development. Finally, this paper

reaches the conclusion that OBOR is economically viable.

Keywords: Regional Value Chains; "One Belt and One Road" initiative; Val-

ue Chains

-115-